FUTUROS Y FORWARDS DE DIVISAS

Contenido:

- Futuros

- Definición

- Organización del mercado

- Participantes

del mercado de futuros

- a. Hedgers

- b. Especuladores

- Funcionamiento

del mercado

- a. Posiciones

- b. Márgenes

- c. Ordenes

- d. Tipos de órdenes

- Fijación de precios

- La base

- Ejemplos de negociaciones con futuros

- a. Ejemplo de una posición larga

- b. Ejemplo de una posición corta

- c. Ejemplo sobre el funcionamiento de los márgenes

- Forwards

- Desarrollo de los mercados de futuros en el mundo

- Principales Bolsas de futuros

Definición

Un contrato de futuros es un convenio entre dos partes,

de comprar o vender una cantidad determinada de un activo

(activo subyacente), en una fecha futura, a un precio

establecido previamente. Una característica importante

es que las partes adquieren el compromiso de efectuar

la transacción estipulada en el contrato. Para

garantizar el cumplimiento del contrato interviene un

tercer agente, denominado cámara de compensación.

Así, por ejemplo, si un importador debe pagar US$100.000 dentro de tres meses, se enfrenta a la incertidumbre de no saber cuál será el tipo de cambio en ese momento, pues si se diera que éste aumenta mucho, le podría provocar fuertes pérdidas. Pero si recurre al mercado de futuros, puede adquirir un contrato o varios contratos, según sea el monto de éstos, equivalentes a los US$100.000, asegurándose entonces cuál será el tipo de cambio a pagar, y, por lo tanto la cantidad en colones que deberá cancelar.

Los precios a futuro pueden ser mayores o menores que los precios al contado, ésto depende de una serie de factores, fundamentalmente de los siguientes:

- Expectativas sobre los precios futuros, y

- Los diferentes tipos de interés en cada país.

Este aspecto se ampliará más adelante, pues existen diversas teorías que tratan de explicar y predecir las variaciones futuras en los precios.

En el caso específico de las divisas, si el precio a plazo es superior al precio al contado, se dice que se cotiza con una prima a plazo, y si, por el contrario, el precio a futuro es menor, se dice que se cotiza con descuento. Generalmente, cuando una moneda es más débil con respecto a otra, se cotiza con descuento con respecto a ésta última, y si se trata de una moneda más fuerte, se espera que se cotice con prima.

La bolsa en la cual se negocian estos contratos, fija todas las condiciones y requisitos que se deben cumplir, tanto para los participantes como para los activos negociados (montos, calidades, cotizaciones, etc.).

En general, la mayoría de los mercados de contratos futuros se caracterizan por lo siguiente:

- En ellos se emplea el método de subasta, es un mercado de viva voz y todas las transacciones se realizan en forma abierta. Actualmente se emplea la tecnología informática, que facilita que las transacciones puedan darse a través de ordenadores.

- Los contratos son estandarizados, tanto en lo referente a la cantidad del activo subyacente, como en las fechas de vencimiento, calidades, entre otros. Todas las fechas de expiración están determinadas por las bolsas, quienes, además, establecen una serie de condiciones adicionales, tales como límites de variación diaria, márgenes, entregas, entre otros.

- Existe una cámara de compensación a través de la cual se llevan a cabo las operaciones.

- Rara vez se realiza la entrega física del bien transado, sino que por lo general, los inversionistas cierran sus posicioneses antes del vencimiento.

- Es un mercado muy líquido y sus costos de transacción son bajos.

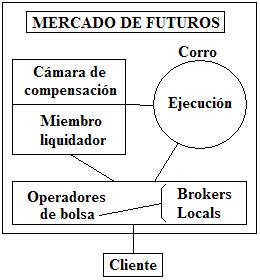

Organización

del mercado

Los mercados de futuros están organizados de

forma tal que se garantiza al máximo la liquidez

del mercado y la solvencia de los participantes. Para

esto no solo debe cumplirse con ciertos requisitos,

sino que también deben efectuarse depósitos

iniciales, con los cuales se pretende cubrir las eventuales

pérdidas que puedan tener los inversionistas.

Existen entonces dentro del mercado, una serie de instituciones, las cuales pretenden garantizar los contratos negociados y velar por el adecuado funcionamiento del mercado, haciendo cumplir los diferentes requisitos y reglas de éste.

Este cuadro pretende mostrar cómo está organizado el mercado de futuros y las distintas relaciones que se dan entre las entidades que en él participan. A continuación se citan y se describe, brevemente, cuál es el papel que todas estas entidades desempeñan.

a. Bolsa de futuros o Mercado Central:

El mercado central, en el caso de los mercados a futuros, no es más que una asociación de miembros, los cuales se han organizado con el objeto de brindar las distintas facilidades, necesarias para que un mercado de esta naturaleza funcione adecuadamente y que, además, se garantice seguridad e igualdad a todos los que deseen y cumplan los requisitos para participar en él.

Esto consiste, básicamente, en ser capaz de realizar las siguientes funciones:

- Debe garantizar la competitividad y transparencia del mercado. Para esto, debe crear los mecanismos adecuados, tales como reglamentos y distintas normas de conducta. Estos deben ser de conocimiento público, ello con el objeto de evitar desigualdades, manipulaciones, que los participantes tomen riesgos excesivos, etc.,

- Proveer las instalaciones físicas adecuadas, pues deben prestarse para el normal desarrollo de las negociaciones,

- Debe, además, supervisar diariamente las posiciones de todos los que estén participando, y

- Eventualmente deberá conciliar disputas entre miembros.

En los mercados centrales o bolsas de futuros, las transacciones deben llevarse a cabo abiertamente. En este sentido, el diseño de estos mercados facilita que efectivamente se realice este proceso, pues dentro de ellos existen "círculos" alrededor de los cuales se negocia determinado producto, y, por lo tanto ahí se reúnen todos los interesados en ese bien. Así, toda oferta o demanda se da a conocer a todos los que deseen en ese momento transar el activo; esto se da por medio del grito abierto.

b. Las cámaras de Compensación (Clearing House):

En cada mercado de futuros, los participantes realmente no negocian entre sí de un modo directo, sino que esto se lleva a cabo a través de una cámara de compensación. La cámara de compensación es una entidad asociada al mercado de futuros respectivo, tiene como su principal función, la de garantizar todos los contratos y hacerse responsable ante los agentes participantes del cumplimiento de las reglas y deberes adquiridos.

Si una persona "X" desea adquirir un futuro de US$100.000 a tres meses, que ofrece otra persona "Y" en la suma de ¢19.700.000, éstos no negocian entre sí, sino que lo hacen a través de la cámara de compensación. De ese modo, e es la cámara la que adquiere el compromiso de entregar los US$100.000 de Y a X dentro de tres meses, y a la vez, recibir los ¢19.700.000 por parte de X, y entregarlos a Y. Si en el transcurso de esos tres meses, cualquiera de las partes desea cerrar su posición o negociar de algún modo, también debe hacerlo a través de la cámara de compensación. Puede notarse que la cámara es la responsable del cumplimiento de las obligaciones adquiridas por los participantes en este negio.

Como puede notarse, la cantidad de contratos vendidos por la cámara, debe ser igual a la cantidad de contratos comprados, por lo que su posición neta en el mercado es nula. La cámara se encarga entonces de compensar las posiciones de los participantes en el mercado, además de coordinar los pagos y entregas.

También puede decirse que es la responsable por organizar los sistemas de cotizaciones, registrar todas las transacciones efectuadas a diario y supervisar las operaciones y a los participantes en el mercado.

La cámara de compensación exige a los agentes afilidados, tanto clientes como operadores de bolsa, mantener un margen inicial por cada contrato que éstos negocien, y un margen de mantenimiento. Estos márgenes son fijados por los miembros afiliados a la cámara.

El margen inicial es un depósito que debe hacerse antes de efectuar cualquier negociación en el mercado de futuros. Se emplea con el objetivo de hacer frente a los ajustes diarios que deben hacerse, por causa de la pérdidas ocasionadas por las variaciones entre el precio futuro al que se cierra cada día, y el del contrato.

El margen de mantenimiento se utiliza para asegurarse que la cuenta del cliente no llegue a ser negativa como consecuencia de las fluctuaciones diarias de los precios del activo subyacente.

Los miembros liquidadores son parte de la cámara de compensación. Su función es, simplemente, la de liquidar todas las transacciones efectuadas en el mercado.

Los miembros liquidadores para ser admitidos como tales deben cumplir con ciertos requisitos, entre los cuales, el principal es efectuar un depósito permanente de garantía, esto es para asegurarse de su solvencia.

La casa comisionista es una empresa que se dedica a gestionar transacciones bursátiles a nombre de sus clientes, en uno o varios mercados centrales o bolsas de futuros. Luego de haber cumplido con una serie de requisitos, financieros y legales, la empresa puede empezar a operar. Sus ganancias se derivan de comisiones cobradas por cada una de las negociaciones que efectúe en el mercado de futuros.

Sus funciones consisten básicamente en recibir y ejecutar órdenes, esto a través de brokers, según las necesidades de los clientes.

Además se encarga de mantener records de transacciones, lleva un registro de los balances y posiciones de sus clientes, a la vez que les provee de todas las facilidades y personal necesario para la ejecución de órdenes.

Los operadores de bolsa son aquellos agentes que se encuentran físicamente en el corro en el que se efectuan las transacciones. Estos operadores pueden ser empleados de alguna casa comisionista o no, y efectuan sus negociaciones a través de los miembros liquidadores.

Según De La Roche, Los operadores de bolsa pueden ser de dos tipos:

i. Brokers:

El broker, por lo general, ejecuta órdenes de los clientes de una casa comisionista; es quien se encargada de efectuar compras o ventas a nombre de ésésta última, aunque también puede operar poruenta propia.Comúnmente se señalan dos tipos de brokers, los llamados ejecutivos de cuenta y los floor brokers.

- El ejecutivo de cuenta: Este tipo de broker está encargado de gestionar las transacciones por sus clientes, es un agente de una casa comisionista y para poder ocupar esta posición, debe cumplir con una serie de requisitos, tales como registrarse con la empresa y todos los organismos reguladores de los mercados de futuros.

- El floor broker: Este es el tipo de broker que se encuentra físicamente en los círculos o anillos del mercado mismo, ejecutando los diferentes tipos de órdenes de sus clientes, o bien, de la casa o casas comisionistas para las que opera. El floor broker es un miembro del mercado central, aún cuando preste sus servicios exclusivamente a una casa comisionista, es decir no necesariamente tiene que estar ligado a una empresa.

-

ii. Locals:

Los locals son operadores de bolsa que negocian de un modo independiente. Generalmente asumen posiciones riesgosas y especulativas, es decir, buscan obtener ganancias por variaciones en los precios o por diferenciales entre precios.

Participantes del mercado de futuros

a.

Hedgers:

Son todos aquellos agentes que buscan cubrirse de riesgos;

para eso recurren a los mercados de futuros. Su participación

en el mercado a plazo es opuesta a su posición

en el mercado spot, ya que supone que ambos se moverán

en direcciones similares, y por tanto, una pérdida

en uno de ellos se compensará con una ganancia

en el otro. Generalmente, los productores, importadores,

exportadores, entre otros, son quienes desean cobertura.

Si se prevee un alza de precios el hedger buscará comprar futuros para protegerse del riesgo. Si, por el contrario, los precios tendieran a la baja, entonces venderá futuros para administrar su riesgo.

b.

Especuladores:

Los especuladores son los agentes que buscan obtener

ganancias, previendo las variaciones futuras de los

precios. Así, el especulador, cuando prevea un

alza de precio, comprará contratos, no con el

objetivo de cubrirse, sino para luego venderlos a un

precio mayor. De ese modo obtendrá una utilidad

sin poseer el activo subyacente.

Si, por el contrario, espera que los precios caigan, entonces venderá futuros para saldar su posición, una vez que se haya dado la caída de los precios. Puede notarse que al especulador no le interesa el activo subyacente en sí, sino que participa en el mercado, con el objeto de obtener ganancias por las variaciones de los precios, su participación es importante ya que asume los riesgos que los hedgers no desean.

a.

Posiciones:

Cuando se recurre al mercado de futuros, se hace con

el propósito de contrarrestar los movimientos

desfavorables que se den en los precios de un determinado

bien, así, tanto en el mercado físico

(en el caso de productos básicos) o mercado spot,

como en el mercado de futuros los inversionistas toman

una posición, la cual puede ser corta o larga.

Se conoce como posición corta (short) cuando un inversionista previendo una baja en los precios, vende contratos a futuro. Es decir, se trata de una situación, en la cual ha vendido más contratos a futuro de los que ha comprado, a una misma fecha de expiración.

Por ejemplo, si se considera que dentro de tres meses los precios del café bajarán, se puede, entonces, tomar una posición corta, es decir, vender contratos a tres meses. La baja en los precios le permitirá, luego, volver a comprar los contratos, pero a un precio menor, obteniendo como ganancia la diferencia de esos precios.

Por otro lado, una posición larga (long) implica una previsión de una mercado que tiende al alza, y, por lo tanto, los inversionistas tratarán de comprar más contratos de los que venden, con el fin de liquidar luego éstos a precios mayores y así, compensar el aumento de los precios en el mercado al contado.

Cuando se participa en el mercado de futuros, cada participante debe efectuar un depósito, o lo que se conoce como el margen inicial. El margen inicial tiene como objetivo cubrir las pérdidas que los participantes puedan tener, como consecuencia de las variaciones diarias en los precios de los activos negociados.

De ese modo la cámara de compensación ajusta las cuentas de los participantes, tomando los precios de cierre de cada día. Esta es la técnica llamada "marked to market".

Así, por ejemplo, si un importador adquiere un futuro a tres meses a ¢200 por dólar, si al final del día el precio al que cierra el mercado es ¢201 por dólar, la cámara de compensación ajusta las cuentas, tanto del vendedor como del comprador, registrando una pérdida para el primero de ¢1 por dólar, y una ganancia para el segundo de ¢1 por dólar.

Si se diera que al día siguiente el precio de liquidación disminuye a ¢200.60 entonces la cámara anota una ganancia para el vendedor, de ¢0.40 por dólar y una pérdida de igual magnitud para el comprador del futuro.

Ahora bien, en el momento de efectuar el contrato también se establece un margen de mantenimiento. Este es fijado por la cámara de compensación y se emplea en los casos en los que se dan mayores fluctuaciones en los precios, es decir, si la cuenta de algún participante cae por debajo de su margen de mantenimiento, éste recibe una llamada de margen y debe inmediatamente reponer la diferencia entre el saldo de su cuenta y el margen inicial. Esto asegura que su balance nunca sea negativo.

Si un participante no repone la diferencia entre su balance y el margen inicial, simplemente su posición es liquidada en el mercado.

Las órdenes son instrucciones que reciben los intermediarios, para efectuar una transacción a nombre de su cliente. Existen varios tipos de órdenes pero por lo general todas contienen cierta información básica:

- Si se requiere que se efectúe una compra o una venta, y qué cantidad de contratos se quiere vender o comprar.

- Tipo de activo subyacente.

- Fecha de expiración.

- Dónde se quiere efectuar la operación (es decir, en qué bolsa).

Como se ha mencionado, las órdenes se dan tanto al iniciar como al cerrar una posición en los mercados de futuros; es, por tanto, necesario conocer los mecanismos que se emplean para llevarlos a cabo, es decir las distintas órdenes que un broker puede efectuar a nombre de su cliente.

A continuación se citan y describen brevemente, algunas de las principales órdenes que se usan en la mayoría de los mercados de futuros.

ORDEN |

DEFINICION |

EJEMPLO |

| Orden al mercado (Market order) | Es una orden de venta o compra de un activo de un modo inmediato, esta orden será ejecutada al precio que en ese momento prevalezca en el mercado. | Comprar 3 contratos Yenes japoneses 1 mes al mercado. El broker comprará estos contratos al precio de mercado en ese momento. |

| Orden con límite | Puede ser una orden para llevar a cabo una venta a determinado precio o uno mayor, o bien una compra a un precio o uno inferior. | Vender 5 contratos sobre Marco alemanes a 3 meses, límite US$0.5405. El broker buscará vender el contrato a ese precio o uno superior. |

| Stops | Orden que se debe ejecutar sólo en el caso de que en el mercado se registre un cierto precio. Cabe mencionar que no necesariamente la orden va a ejecutarse a ese precio, sino al que se dé en el momento de efectuarla. | Vender 2 contratos dólares, 1 mes, a ¢200 stop. Si en determinado momento el precio alcanza o supera los ¢200 el broker efectua la transacción. |

| Orden completar o cancelar (inmediate or cancel, IOC) | Es una orden con límite que debe ser ejecutada en el momento inmediato o sino deberá ser cancelada. Puede ser ejecutada parcialmente. | Vender 3 contratos libras esterlinas, a 1 mes US$1.7010 IOC. Si el broker consigue esas condiciones rea-liza la transacción, aun cuando no logre adquirir los 3 contratos. |

| Orden All or none | Es como una orden IOC pero que a diferencia de ésta debe ser ejecutada en su totalidad. | Vender 10 contratos de libras esterlinas 2 meses US$1.7095, all or none. En este caso necesa-riamente debe adqui-rir los 10 contratos. |

| Orden spread o switch | Orden que combina la compra de un contrato con la venta de otro diferente. | Comprar 2 contratos libras esterlinas 1 mes US$1.6971, vender 2 contratos dólares canadienses US$0.8066. |

Para la fijación de los precios a futuro, se emplean diversos métodos, los cuales dependen del tipo de activo que se negocie. En el caso específico de las monedas, los precios a futuro reflejarán diferencias en las tasas de interés. Intervienen otros factores como las expectativas de depreciación de la moneda, tasas de inflación, fecha de expiración, entre otros.

Esto se ampliará cuando se enfoque el tema de las relaciones económicas de paridad, que son el fundamento teórico para la fijación de los precios a futuro de divisas.

Normalmente, los precios spot y los precios a futuro, fluctúan de un modo relativamente similar,ero no exactamente idéntico. Esa diferencia entre esos dos precios es lo que se conoce como base. De ese modo, puede decirse que la base varía en el período que va del inicio de la transacción a la expiración de la misma, ésto, según se muevan ambos precios. Cuando el precio spot es menor que el precio a futuro se dice que la base está por debajo, y si el precio spot es superior al precio a futuro entonces la base está por encima.

Por ejemplo, supóngase que un inversionista norteamericano recibirá un pago dentro de 3 meses en marcos alemanes, que se cotizan spot a US$0.3975 por marco, pero, previendo una baja en el precio de esta moneda, decide cubrirse vendiendo un contrato a futuro a US$0.4123. La base en ese momento es la diferencia entre el precio spot del marco alemán y su precio a futuro, es decir US$0.4123-US$0.3975 = US$0.0148 por marco, en este caso la base está por debajo. Si un mes después el precio spot es US$0.3933 y el precio futuro es ahora de US$0.4047 por marco, entonces la base es US$0.0114 por debajo. Obsérvese que la base se hace menos negativa (menos por debajo) y en estos casos se dice que la base se fortalece. Por el contario, si la base se hace más negativa, entonces se dice que se debilita.

Ahora bien, cabe preguntarse

por qué la base varía. Generalmente se

citan las siguientes razones: La principal de ellas

razón es que el mercado spot y el mercado a futuro

son dos mercados distintos, donde sus participantes

no responden a los mismos intereses. El mercado a futuros

reúne gran cantidad de inversionistas de largo

plazo, cuyas expectativas y modos de actuar son diferentes

a los de los agentes del mercado spot, pues van al mercado

con otros tipos de necesidades.

Existen una serie de costos que también afectan

a la base, tales como el costo de mantenimiento (bodegajes,

etc.), del tiempo de expiración, costos de transporte,

situaciones de oferta y demanda, entre otros.

Por otro lado debe considerarse que éstas variaciones de la base afectan a los inversionistas, generándoles pérdidas o ganancias, según el sentido en que ésta varíe y la posición que tenga en el mercado.

Así, retomando el ejemplo antes citado, el inversionista obtendrá una pérdida en el mercado spot, pues el precio de la divisa alemana cayó de US$0.3975 a US$0.3933, lo que le genera una pérdida de US$0.0042 por marco. En el mercado a futuro sucede todo lo contrario, pues los contratos que vendió inicialmente a US$0.4123 ahora pueden ser adquiridos a un precio menor de US$0.4047 lo que se traduce en una ganancia de US$0.0076 por marco. En el principio, la base inicial era de US$0.0148 por debajo y luego fue de US$0.0114 por debajo, lo que muestra que este fortalecimiento de la base le genera al inversionista una utilidad de US$0.0034 por marco alemán, la que es adicional a la cobertura obtenida ante un eventual aumento en el precio del marco.

Si la base se hubiera debilitado entonces se habría registrado una pérdida para el inversionista, la cual resulta mejor que una posición sin cobertura.

Como es evidente, las estrategias de cobertura con futuros, no eliminan completamente el riesgo de cambio, pero sí lo limita a las posibles variaciones que se den en la base, por lo que también existe lo que se ha llamado riesgo de base.

Como se ha mencionado anteriormente, la cobertura no elimina completamente el riesgo, pero si lo disminuye, pues aún cuando la base fluctúa, siempre se considera más estable que los mismos precios.

Un incremento en la base, beneficiaría a aquellos inversionistas que poseen una posición corta en el mercado spot y una posición larga en el mercado a futuro (cobertura larga). Por el contrario, el que mantiene una cobertura corta (posición larga en el mercado spot y una posición n corta en el mercado a futuro), se beneficiaría de un debilitamiento de la base.

Asi, por ejemplo, supóngase que un inversionista necesita 1000.000.000 de yenes japoneses dentro de tres meses, que el actual precio spot es 0.0033US$/¥ y el precio a futuro es 0.0036US$/¥. Para protegerse ante un aumento de la divisa japonesa, compra contratos por el valor de un millón de yenes. En este momento la base es de 0.0003US$/¥. Dos meses después el valor del yen en mercado spot aumenta a 0.0037US$/¥ y a futuro se cotiza a 0.0038US$/¥, lo que implica un debilitamiento de la base de 0.0003US$/¥ originalmente a 0.0001US$/¥ luego de dos meses. Si el inversionista decide cerrar su posición en este momento, tendrá una pérdida en el mercado spot de 0.0004US$/¥ por causa del aumento en el valor del yen pero podrá obtener una ganancia en el mercado a futuro al vender los contratos que había comprado a un precio mayor, es decir gana 0.0002US$/¥, para un balance final que le deja una pérdida de 0.0002US$/¥.

Obsérvese que así obtuvo una pérdida de US$200.000 (el monto original de 1000 millones por la pérdida de 0.0002US$/¥) pero esto es mejor que la posición sin cobertura, que le habría provocado una pérdida de US$400.000.

Ejemplos de negociaciones con futuros

a.

Ejemplo de una posición larga:

(Un mercado que tiende al alza)

Un importador costarricense adquiere en enero la obligación

de pagar dentro de 3 meses US$500.000. El tipo de cambio

en el mercado spot es ¢197 por dólar y a

futuro es de ¢199.50 por dólar.

Para cubrirse del riesgo cambiario recurre al mercado de futuros y adquiere 50 contratos a tres meses de US$10.000 cada uno. Toma de ese modo una posición larga en el mercado de futuros.

Mercado

Spot |

Mercado

futuros |

|

| Enero |

|

|

| Marzo |

|

|

|

|

Como puede notarse, en el mercado spot el importador tendrá una pérdida de ¢2,60 por cada dólar (¢1.300.000 por los US$500.000), pero en el mercado de futuros tiene la posibilidad de vender futuros que adquirió a ¢199.50 a ¢202.50 obteniendo así una ganancia de ¢3.00 por dólar (¢1.500.000 en total), y esto le deja una utilidad, además de haberse cubierto del riesgo cambiario, que era el objetivo primordial.

Cabe destacar que no siempre se obtienen ganancias en los mercados de futuros, pues podría obtenerse pérdida. Sin embargo, esta pérdida es menor que la que se daría en una posición sin cobertura alguna.

b.

Ejemplo de una posición corta:

(Un mercado que tiende a la baja)

Un inversionista prevee una próxima disminución

del tipo de cambio, decide entonces protegerse, tomando

una posición corta en el mercado de futuros,

a través de la venta de contratos a un mes. El

tipo de cambio de hoy es ¢200.20 por dólar

y a un mes se cotiza a ¢198.60 por dólar.

Veintidós días después el dólar se cotiza a ¢202.20 spot y a ¢198.60 a futuro. En ese momento, el inversionista decide cerrar la posición, comprando contratos de futuros a la nueva cotización.

De ese modo, en el mercado al contado dejará de percibir ¢1.90 por cada dólar, pero en el mercado a futuros podrá obtener una ganancia de ¢1.60 por dólar al poder adquirir los contratos que había vendido a un precio menor.

Mercado

Spot |

Mercado

futuros |

|

| Hoy |

|

|

| Despues de 22 días |

|

|

|

|

Aunque en el balance final el inversionista termina con una pérdida de ¢0.30 por dólar, esta es mucho menor que su situación sin haber recurrido a la cobertura del mercado de futuros.

c. Ejemplo sobre el funcionamiento de los márgenes:

Como se ha expuesto anteriormente, el participar en el mercado de futuros implica la cancelación de ciertos márgenes por parte de los participantes, esto con el objetivo de garantizar su solvencia y el cumplimiento de los contratos. Supóngase que un inversionista para protegerse de la depreciación de la moneda, decide comprar 10 contratos de futuros sobre dólares a 3 meses el 1º de marzo.

Se supone además que cada contrato es por US$10.000, es decir, en total son US$100.000, el precio spot en el momento de efectuar la transacción es ¢199.70 por dólar y el precio a 3 meses es ¢202.20.

El margen inicial está determinado como el 2% del valor de cada contrato, es decir ¢399.400 (2% x 10.000 x 10 x 199.70). El margen de mantenimiento es del 1.8% del valor de cada contrato, que equivale a ¢359.460 en total (1.8% x 10.000 x 10 x 199.70).

La siguiente tabla muestra las variaciones del tipo de cambio desde la apertura y hasta el cierre de la posición del inversionista, mostrándose en la primer y segunda columnas, las distintas cotizaciones del dólar a 3 meses según variaba cada día, durante ese lapso, en la tercer columna se muestra la ganancia o pérdida generada como consecuencia de las variaciones en el tipo a futuro, en la cuarta columna se tienen las pérdidas o ganancias acumuladas, en la quinta el estado de la cuenta de margen, es decir el margen inicial más las ganancias o menos las pérdidas, y finalmente en la sexta se encuentran las llamadas de margen.

Cuando el inversionista realiza la transacción, debe efectuar un depósito de ¢399.400 correspondientes al margen inicial. De ese modo, el 1º de marzo canceló esa cantidad y el tipo de cambio a futuro en ese momento era ¢202.20 por dólar.

Ya para el 4 de marzo, el tipo a futuro disminuye de ¢202.20 a ¢202.15, lo que implica una pérdida de ¢5.000, la cual se anota en su cuenta de margen como una disminución de éste (Columna 5).

Fecha

(1) |

Precio

a futuro ¢/US$ (2) |

Ganancia

o pérdida diaria ¢ (3) |

Ganancia

o pérdida acumulada ¢ (4) |

Cuenta

de margen ¢ (5) |

Llamada

de margen ¢ (6) |

1ºMarzo |

202,20 |

399.400 |

|||

4 |

202,15 |

-5.000 |

-5.000 |

394.400 |

|

5 |

202,17 |

+2.000 |

-3.000 |

396.400 |

|

8 |

202,22 |

+5.000 |

2.000 |

401.400 |

|

12 |

202,27 |

+5.000 |

7.000 |

406.400 |

|

13 |

202,29 |

+2.000 |

9.000 |

408.400 |

|

18 |

202,35 |

+6.000 |

15.000 |

414.400 |

|

21 |

202,02 |

-33.000 |

-18.000 |

381.400 |

|

22 |

202,02 |

0 |

-18.000 |

381.400 |

|

26 |

201,91 |

-11.000 |

-29.000 |

360.400 |

|

29 |

201,82 |

-9.000 |

-38.000 |

351.400 |

48.000 |

1ºAbril |

201,82 |

0 |

-38.000 |

399.400 |

|

2 |

201,90 |

+8.000 |

-30.000 |

407.400 |

|

5 |

201,95 |

+5.000 |

-25.000 |

412.400 |

|

8 |

201,91 |

-4.000 |

-29.000 |

408.400 |

|

9 |

201,96 |

+5.000 |

-24.000 |

413.400 |

|

10 |

201,99 |

+3.000 |

-21.000 |

416.400 |

|

12 |

202,10 |

+11.000 |

-10.000 |

427.400 |

|

15 |

202,12 |

+2.000 |

-8.000 |

429.400 |

|

17 |

202,18 |

+6.000 |

-2.000 |

435.400 |

|

22 |

202,17 |

-1.000 |

-3.000 |

434.400 |

|

25 |

202,19 |

+2.000 |

-1.000 |

436.400 |

Al día siguiente, el tipo a futuro sube ¢0.02, provocando una ganancia de ¢2.000 y su margen queda en ¢396.400. De igual modo se registran ganancias en las sesiones siguientes, hasta el 18 de marzo. El 21 de marzo se registra una fuerte caída del tipo de cambio, provocando una pérdida de ¢33.000, presentándose una situación similar el 26 y 29 del mismo mes. Este último día, la cuenta de margen disminuyó a ¢351.400, cifra que está por debajo del margen de mantenimiento que había sido fijado en ¢359.460. Esto quiere decir que el inversionista debe reponer el margen inicial, para ello debe efectuar un depósito de ¢48.000, de modo que su cuenta de margen vuelva a ¢399.400.

En el resto del mes de abril se presentan, tanto pérdidas como ganancias, hasta que el 25 de abril el inversionista cierra su posición, probablemente porque se esperaba una revaluación de la moneda y no deseaba obtener más pérdidas en esta operación. Cuando liquida su posición, su margen era de ¢436.400 y acumulaba una pérdida de ¢1.000.

Forwards

Los forwards son contratos en los que se acuerda la

compra o venta de un activo en una fecha futura y a

un precio preestablecido, tal como los contratos de

futuros, pero a diferencia de éstos, no son estandarizados,

sino que las partes interesadas pactan de acuerdo con

sus necesidades particulares.

El hecho de que no haya estandarización implica que tampoco se negocien en mercados organizados, que sean instrumentos menos líquidos, pues es difícil cerrar la posición, y por tanto, generalmente se finaliza con la entrega física de los activos.

En el caso de los forwards de divisas e instrumentos financieros, son los mismos bancos los que establecen los métodos de transacción, y las ganancias se dan por diferencias de precios, además de que tampoco es necesaria la entrega de un margen, ni se da una valuación diaria de las posiciones (marked to market).

Generalmente a los forwards y a otros contratos hechos a la medida del cliente se les conoce como productos "over the counter" (OTC), y presentan la ventaja de asegurar un precio y de satisfacer las necesidades específicas de cada inversionista, sin embargo son instrumentos menos líquidos que los futuros.

Estrategia de cobertura empleando forwards:

Las estrategias de cobertura con forwards son, en parte, similares a las que pueden desarrollar con los futuros, en el sentido de asegurarse un precio, pero diferentes en lo que respecta a la liquidez de los futuros, producto esto de su estandarización, la existencia de un mercado secundario y de una cámara de compensación, entre otros factores.

El forward ofrece al inversionista la posibilidad de adecuarse a sus necesidades particulares, garantizándole esto una cobertura prácticamente perfecta, es por esto que la mayoría de los forwards finalizan con la entrega física de los activos subyacentes.

De ese modo, si un exportador recibiera US$575.489 dentro de un mes, podría adquirir un forward exactamente por esa cantidad, de modo tal, que puede asegurarse un tipo de cambio, tal vez de ¢201.50, cuando el tipo de cambio spot es de ¢199.85.

Así, podrá vender los dólares a futuro a ese precio, todo esto, sin la necesidad de efectuar un depósito inicial y tener que preocuparse por un margen de mantenimiento, ni los ajustes diarios.

Si pasado un mes, el tipo de cambio es menor que ¢201.50, se puede decir que obtiene una ganancia al vender dólares a un precio mejor que el spot de ese momento. Si, por el contrario el tipo de cambio a 3 meses es mayor que ¢201.50 entonces esto significaría adquirir la divisa a un precio mayor.

Diferencias entre futuros y forwards:

FUTUROS |

FORWARDS |

|

| Estandarización | Son estandarizados, tanto en su tamaño como en su fecha de vencimiento. | No son estandarizados, más bien, se ajustan a la necesidad individual de cada cliente. |

| Método de transacción | Se transan en una bolsa y a través de una cámara de compensación. | Las partes interesadas son las que transan privadamente. |

| Depósito de garantía | Se debe efectuar un depósito inicial. | No se realiza depósito, sino hasta vencido el contrato. |

| Mercado secundario | Dada su estandarización si existe un mercado secundario. | No existe mercado secundario. |

| Finalización con la entrega física | Aproximadamente menos del 1% de los contratos terminan con la entrega física. | Más del 90% de las transacciones concluyen con la entrega de los activos. |

| Fluctuaciones de precio | Con límite diario. | Sin límite diario. |

| Riesgo de incumplimiento | No se considera ésta posibilidad gracias a la cámara de compensación. | Sí existe el riesgo de que una de las partes no cumpla. |

Desarrollo de los mercados de futuros en el mundo:

En la actualidad, los mercados de futuros están muy difundidos en todo el mundo y para una gran variedad de productos distintos. La ingeniería financiera ha sido capaz de crear una considerable cantidad de mecanismos de gestión de riesgos, lo que ha hecho que en estos momentos no sólo para el comercio de productos básicos se empleen los futuros sino que se busca a través de ésto, proteger del riesgo cambiario, de tasas de interés, y otros, las carteras de activos financieros de los inversionistas e incluso, obtener ganancias.

El desarrollo de los mercados de futuros ha sido tal que, en estos momentos, diariamente registran cifras en millones de dólares por los montos transados. En 1994, sólo en el Chicago Board of Trade, se negociaron 219.5 millones de contratos.

El siguiente es un breve listado de algunos de los productos y activos que se negocian a futuro en las distintas bolsas de futuros y opciones del mundo:

- Productos básicos: café, cacao, algodón, granos, azúcar, aceite de palma, etc.

- Otros commodities: petróleo, níquel, carbón, oro, plata, etc.

- Activos financieros: monedas, tasas de interés, índices bursátiles, etc.

Principales

Bolsas de futuros:

Actualmente existen alrededor del mundo entero, muchas

bolsas de futuros. La mayoría se encuentra en

Estados Unidos, específicamente en Chicago y

New York, y en Europa, principalmente en Inglaterra.

Existen otras en Asia, en las ciudades de Tokio, Honk

Kong, Singapur, Malasia, entre otras.

Muchos otros países se han preocupado por la formación de bolsas de futuros, dentro de sus fronteras, tal es el caso de México, Chile, Israel, Checoslovaquia, Turquía, Pakistán, etc.

A continuación se citan algunas de las principales bolsas de futuros y opciones alrededor del mundo, sin seguir ningún orden en especial:

- Chicago Mercantile Exchange CME

- Chicago Board of Trade CBOT

- Inter Money Market (Chicago) IMM

- Mid America Commodity Exchange MidAm

- New York Cotton Exchange NYCE

- Commodity Exchange (New York) COMEX

- New York Coffee, sugar and Cocoa Exchange NYCSCE

- New York Mercantile Exchange NYMEX

- Kansas City Board of Trade KCBT

- Bolsa de Mercancías y Futuros de Brasil BM&F

- International Petrolum Exchange (Europa) IPE

- London International Financial Futures Exchange LIFFE

- Tokio International Financial Futures Exchange TIFFE

- London Futures and Options Exchange LondonFOX

- London Metal Exchange LME

- Marché à Terme International de France MATIF

- Kuala Lumpur Commodity Exchange KLCE

- Tokio Grain Exchange TGE

- Singapore International Monetary Exchange SIME

-----

¿Cómo citar un artículo en línea? Según el formato APA una referencia de un artículo tomado de Internet debe incluir:

- Autor o autores.

- Año de publicación.

- Título del artículo (en cursiva).

- Fecha en que fue obtenido de Internet.

- Dirección de Internet completa de la que fue tomado.

Ejemplo:

Leandro, Gabriel (2000). El entorno de la organización. Recuperado el 15 de junio de 2004, de http://www.auladeeconomia.com/articulos5.htm